万联证券股份有限公司李滢近期对潮宏基进行研究并发布了研究报告《点评报告:产品力持续提升,2025Q1归母净利润同比+44%》实力强大的配资公司,给予潮宏基买入评级。

潮宏基(002345) 投资要点: 2024年净利润受商誉减值影响同比下滑,2025Q1实现亮眼增长。2024年,公司实现营收65.18亿元(同比+10.48%),归母净利润1.94亿元(同比-41.91%),扣非归母净利润1.87亿元(同比-38.72%),净利润下滑主因此前收购的菲安妮在2024年计提商誉减值损失1.77亿元,若剔除商誉减值影响,公司归母净利润同比-5.11%。2025Q1,公司实现营收22.52亿元(同比+25.36%),归母净利润1.89亿元(同比+44.38%)。 公司注重股东回报,近年分红比例高。2024年度公司拟每10股派发现金红利2.5元(含税),加上半年度的分红,2024年累计分红总额占归母净利润的比例为160.59%。2019-2023年,公司股息支付率分别为109%/127%/51%/89%/67%。 珠宝业务产品力持续提升,线下门店逆势扩张。在悦己消费、情感消费、国潮文化崛起的趋势下,公司珠宝首饰产品设计升级,围绕“非遗”、“串珠”、“流行IP”三个方向打造产品差异化,品牌势能不断强化。2024年,时尚珠宝/传统黄金产品收入分别为29.70/29.49亿元,同比分别-0.63%/+30.21%。毛利率分别-1.91/+0.37pcts至28.76%/9.10%。渠道方面,公司珠宝业务的线下门店数逆势增长,2024年末共有门店1511家(较期初净增长111家),直营/加盟店数分别为239/1272家(较期初分别-36/+147家)。此外,公司不断升级门店形象,并成功进驻了SKP、恒隆、太古里、万象城等国内顶级商圈。2024年,潮宏基珠宝积极布局出海业务,先后在马来西亚吉隆坡IOI Citymall和泰国曼谷ICONSIAM开设门店。 皮具业务承压,收入下滑27%。2024年公司皮具收入2.70亿元,同比-27.38%。皮具业务主要有品牌菲安妮,2014年公司完成对菲安妮有限公司100%股权的收购,形成商誉11.63亿元,2018年后多次计提商誉减值准备,2024年菲安妮的商誉账面价值5亿元。 2025Q1净利率同比提升,期间费用管控良好。2024年,公司毛利率/净利率分别为23.60%/2.60%,同比分别-2.47/-2.99pcts;费用方面,销售费用率同比-2.34%至11.69%,管理费用率、研发费用率、财务费用率微降。2025Q1,公司毛利率/净利率分别为22.93%/8.43%,分别同比-1.99/+1.08pcts,销售费用率和管理费用率进一步下降。 盈利预测与投资建议:公司旗下珠宝品牌“潮宏基”引领国内珠宝设计潮流,近年来推出多款差异化产品系列。2024年在需求偏弱的大背景下,公司门店逆势扩张,传统黄金产品收入实现了快速增长。我们根据公司最新经营数据调整盈利预测,并引入2027年预测,预计公司2025-2027年的归母净利润分别为4.28/4.93/5.81亿元(调整前预计2025-2026年归母净利润为4.39/4.97亿元),对应2025年4月28日股价的PE分别为20/17/15倍,维持“买入”评级。 风险因素:宏观经济恢复不及预期风险、行业竞争加剧风险、品牌品类拓展不达预期风险、原材料价格变动风险、渠道拓展不达预期风险。

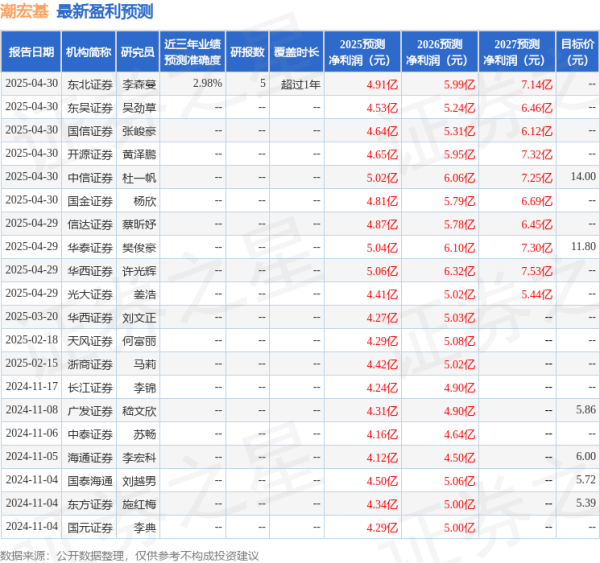

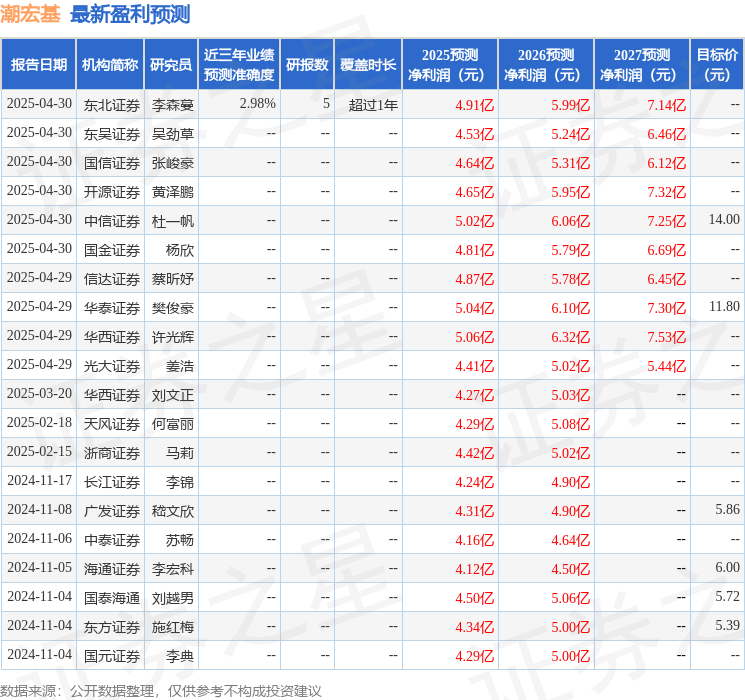

本站数据中心根据近三年发布的研报数据计算,东北证券李森蔓研究员团队对该股研究较为深入,近三年预测准确度均值为2.98%,其预测2025年度归属净利润为盈利4.91亿,根据现价换算的预测PE为17.98。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级1家,中性评级1家;过去90天内机构目标均价为8.43。

以上内容为本站据公开信息整理实力强大的配资公司,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

辉煌优配配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯